In diesem Artikel

Welcher Wert ist für den Erbteil "der Richtige"

Will man als Miterbe seinen Erbteil verkaufen, so ist es die zentrale Frage: was ist der angemessene Preis? Hierfür vorschnell auf den für die Berechnung der Erbschaftsteuer ermittelten Wert zurückzugreifen, ist meist ungeschickt. Er ist für einen potenziellen Verkauf des Erbteils nur eingeschränkt aussagekräftig. Zum einen stellt er eine Bewertung zum Stichtag des Anfalls der Erbschaft dar, weiter werden Auflagen und Vermächtnisse nicht abgezogen. Zuletzt berücksichtigt er die Chancen und Risiken nicht ausreichend. Gleiches gilt für die Berechnung des Pflichtteils, auch diese ist nicht passend. Daher ist für einen Verkauf des Erbteils eine gesonderte Wertermittlung vorzunehmen.

Dieser externe Inhalt kommt von YouTube. Informationen zum Datenschutz bei YouTube finden Sie unter Google - Datenschutzerklärung & Nutzungsbedingungen.

Wie wird ein Erbteil bewertet?

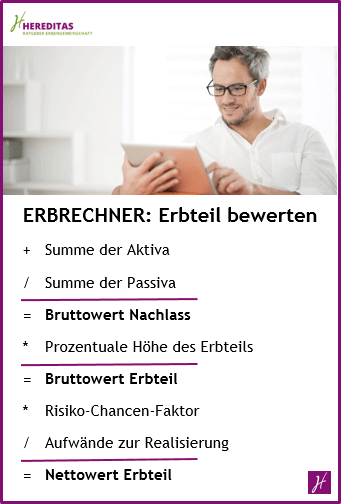

Im Grundsatz kann die Bewertung der Erbengemeinschaft als Summe aller Aktiva abzüglich Summe aller Passiva vorgenommen werden. Weiterhin sind noch die Chancen und Risiken des Erwerbers angemessen zu berücksichtigen. Insbesondere auf Seiten der Risiken ist zu beachten, dass noch unbekannte Verbindlichkeiten im Nachlass enthalten sein können, für die der Erwerber auch haften muss. Auch ist angemessen anzusetzen, dass die weitere Verwaltung und Herbeiführung der Teilungsreife viel Aufwand für den Erwerber bedeuten kann.

Die Bewertung sollte zum heutigen Tag bzw. Tag des angestrebten Verkaufs erfolgen. Insbesondere macht es keinen Sinn, den Erbteil zum Todestag des Erblassers zu bewerten.

Erbteil bewerten: Hätten Sie das gedacht?

- 70.000 € in 4–6 Wochen: So viel zahlen seriöse Käufer realistisch für einen Erbteil im Wert von 100.000 € – je nach Nachlassstruktur sind Auszahlungen von 65.000–80.000 € möglich, oft innerhalb weniger Wochen.

- Rund 2.000 Fälle pro Jahr: Schätzungen zufolge verkaufen jährlich über 2.000 Erben ihren Anteil – besonders bei Immobilien oder festgefahrenen Erbengemeinschaften.

- Über 300 Mrd. € Erbschaftsvolumen: Angesichts jährlich vererbter Vermögenswerte von 300–400 Mrd. € gewinnen Erbteilverkäufe als flexible Lösung für einzelne Erben zunehmend an Bedeutung – vor allem bei Streit, Sanierungsstau oder Liquiditätsbedarf.

Bewertung der Aktiva einer Erbengemeinschaft: Das Vermögen

Angesetzt wird der Verkehrswert aller Vermögensgegenstände, die im Nachlass enthalten sind. Der Verkehrswert ist der Preis, der im gewöhnlichen Geschäftsverkehr nach der Beschaffenheit des Wirtschaftsgutes bei einer Veräußerung zu erzielen wäre.

Grundbesitz, d. h. Immobilien und Grundstücke

Häufig sind Immobilien und Grundstücke der primäre Grund, dass jemand einen Erbteil kaufen möchte. Er bekommt so die Chance auf den in der Erbschaft enthaltenen Grundbesitz zuzugreifen. Noch interessanter wird der Erbteil, wenn Altbauten im Nachlass enthalten sind, sog. Altbaukauf.

Für die Bewertung gibt es mehrere Möglichkeiten. Größe, Nutzungsmöglichkeiten, Umfeld, Lage und Modernisierungsstand sind die entscheidenden Faktoren. Erforderlich für die Immobilienbewertung sind fundierte bautechnische, betriebswirtschaftliche wie auch juristische Kenntnisse. Es ist durchaus sinnvoll den Wert über verschiedene Varianten zu errechnen und dann zu mitteln.

- Bewertungsportale im Internet: Durch Eingabe von Postleitzahl und Ausstattung ermitteln diverse Portale Schätzwerte, beispielsweise hier*.

- Verkaufsannoncen online einstellen: sofern die Miterben nichts dagegen haben, können Sie auf den bekannten Immobilienportalen wie beispielsweise ImmobilienScout24 die Immobilie zum Verkauf anbieten und abwarten welche Gebote reinkommen. Andernfalls können Sie sich aber zumindest die eingestellten Gebote für vergleichbare Immobilien ansehen und so ein Gefühl für den Preis bekommen. TIPP: Erstellen Sie sich ein E-Mail-Abonnement bei den genannten Anbietern. So bekommen Sie automatisch eine E-Mail, wenn neue Immobilien, die ihren Kriterien entsprechen, eingestellt wurden.

- Gutachter beauftragen: mit nicht unerheblichen Kosten (vierstellig) ist die Erstellung eines Gutachtens durch einen Sachverständigen verbunden. Dieser wendet verschiedene Verfahren an, um den Preis der Immobilie zu bestimmen. Das ist in der Theorie aber einfacher als es sich dann in der Praxis herausstellt. Gerade wenn es sich um Grundstücke und Einzelhäuser handelt, fehlen oft verlässliche Vergleichspreise, an denen sich der Gutachter orientieren kann. Letztlich gilt auch hier: der Gutachterwert ist nur EIN Faktor von mehreren bei der Preisfindung. Der Verkehrswert kann teilweise auch deutlich vom Gutachterwert abweichen, man darf sich nicht auf das Gutachten versteifen.

- Rückgriff auf die gesetzlichen Bestimmungen zur Immobilienbewertung im Rahmen der Ermittlung der Erbschaftsteuer, geregelt in § 182 Bewertungsgesetz: Mietshäuser und Mietwohnungen werden nach dem Ertragswertverfahren bewertet, d. h. die erzielbare Jahresnettokaltmiete wird zu einem Gesamtwert hochgerechnet. Für selbstgenutzte Häuser und Wohnungen hingegen gilt das Vergleichswertverfahren, d. h. es wird auf in der Vergangenheit gezahlte Kaufpreise in der Umgebung zur Immobilie zurückgegriffen. Führen die beiden genannten Berechnung nicht zum Ziel, so kommt das Sachwertverfahren zu Anwendung. Hier wird der Wert des Grundstücks nach Bodenrichtwert ermittelt und der Wert des Hauses anhand der Baukosten und aktuellem Zustand bewertet. Für unbebaute Grundstücke gilt der Bodenrichtwert. Hierunter versteht man durchschnittliche lageabhängige Werte, die man für ein Gebiet mit gleichen Lage- und Nutzungsverhältnissen errechnet. Die Berechnung nimmt der sog. Gutachterausschuss der Kommune vor.

Hier gibt es alle Details zur Immobilienbewertung Erbschaft!

Erfahren Sie, wie Sie den Wert geerbter Immobilien präzise ermitteln können und welche Stellen dabei eine Rolle spielen – vom Finanzamt über Sachverständige bis hin zu Online-Tools. Entdecken Sie die verschiedenen Bewertungsverfahren und wertbeeinflussenden Faktoren, die entscheidend für Erbschaftsteuer und Auszahlungen an Miterben sind.

Bargeld, Konten und Güter mit Tageswerten

Für Aktien und vergleichbares kann der Börsen-Tageswert am Verkaufstag oder der Schlusskurs vom Vortag angesetzt werden. Bargeld und Bankguthaben werden einfach mit dem Geldwert angesetzt.

Gesellschaftsanteile

Wird erwartet, dass diese einen signifikanten Wert haben, dann wird die Bewertung des Nachlasses sehr schwierig und zeitaufwändig. Ähnlich zu Immobilien gibt es auch für Gesellschaften anerkannte Methoden zur Bewertung. Diese werden regelmäßig von Wirtschaftsprüfern angewendet. Das Unternehmen muss durchleuchtet und sachkundig bewertet werden. Ist die Unternehmung etwas kleiner, so kann man die zukünftig erwarteten Erträge abzinsen und diesen Wert ansetzen. Letztlich eine Frage des Einzelfalls.

Fazit: ist der Gesellschaftsanteil zentraler Wert des Nachlasses, dann wird man professionelle Hilfe in Anspruch nehmen müssen.

Schmuck, Schätze, Münzen und Briefmarken

Einfache Schmuckstücke können nach Rohstoffwert bewertet werden, d. h. wiegen und anhand aktuellem Kurs des Rohstoffs (z. B. Gold) bewerten. Alle anderen Schmuckstücke muss ein Sachverständiger bewerten. Gleiches gilt für Schätze (z. B. Bilder), Münzen und Briefmarken. Auch hier muss ein Sachverständiger ran, wenn die Sammlung nicht völlig unerheblich ist.

Sachverständige finden Sie unter www.bv-kunstsachverstaendiger.de, www.moebelsachverstaendige.de, www.vuks.de und www.briefmarken.de.

Forderungen gegen Dritte

Hat der Erblasser noch Ansprüche gegen Dritte, z. B. aus gewährten Darlehen? Dann sollten diese als Aktiva in die Bewertung des Erbteils einfließen. Denn der Inhaber des Erbteils kann die Forderungen eintreiben.

Sonstiges: Autos, Lebensversicherungen, Hausrat und kleinere Gegenstände

Die Bewertung für Autos ist meist sehr einfach. Über Schwacke-Listen oder Preise in den Internetportalen wie mobile.de kann sehr schnell ein Marktpreis ermittelt werden.

Lebensversicherungen stellen beim Verkauf des Erbteil meist kein Problem mehr dar. Regelmäßig wird die Versicherungssumme nach dem Erbfall ausgezahlt. Entweder die Erben haben diesen Betrag bereits untereinander aufgeteilt oder der Betrag liegt als Bargeld vor. Ist dem nicht so, würde man die Versicherungssumme als Bewertung ansetzen.

Hausrat und weitere kleinere Gegenstände werden anhand des realisierbaren Kaufpreises, z. B. im Wege der Versteigerung auf ebay, bewertet. Liegt kein umfassender und einigermaßen neuer Hausrat vor, so kann dies für die Bewertung außen vorgelassen werden. Auch kann es sein, dass der Hausrat sogar als Kostenfaktor zu berücksichtigen ist. Die Belastung mit den Entsorgungskosten kann höher als der realisierbare Wert sein.

Bewertung der Passiva einer Erbengemeinschaft: Die Schulden

Passiva werden mit der betragsmäßigen Höhe der Verpflichtung bewertet. Ist diese unklar, muss möglichst gut geschätzt werden.

Nachlassverbindlichkeiten: Vertragliche Verbindlichkeiten des Erblassers inkl. Erbfallschulden

Hierunter fallen alle bekannten Verbindlichkeiten des Erblassers (Erblasserschulden), in der Regel aus Vertrag. Als Erbe haftet man für diese voll. Beispiele sind laufende Kreditverträge, Leasingverträge für Autos, Mietverträge usw. Für die Bewertung ist insbesondere zu berücksichtigen, ob die Verträge kündbar sind und ob der Erbteilskäufer diese Kündigungen dann auch, ggf. gegen den Willen der Miterben, durchführen kann.

Zusätzlich zu den Erblasserschulden sind auch die Erbfallschulden zu berücksichtigen. Hierbei handelt es sich um die Verbindlichkeiten, die mit dem Tod entstehen (Begräbniskosten, Zugewinnausgleich, Vermächtnisse und Auflagen). Insbesondere Vermächtnisse und Auflagen bedürfen besonderer Beachtung. Sie können beträchtliche Höhen aufweisen und müssen exakt ermittelt und wertmäßig beziffert werden. Weiterhin sind Pflichtteilsansprüche, die ebenfalls gegen den Nachlass gerichtet sind, und ggf. der Voraus des überlebenden Ehegatten auf der Passivseite zu verbuchen.

Schadensersatzansprüche und unbekannte Ansprüche

Neben den vertraglichen Verbindlichkeiten können gegen den Erblasser auch Schadensersatzansprüche gerichtet sein. Sind diese bekannt und der Höhe nach einschätzbar, so werden sie abgezogen. Andernfalls muss man mit Schätzwerten und Eintrittswahrscheinlichkeiten kalkulieren. Sind Höhe und Risiko seriös überhaupt nicht greifbar, so kann man diesen Aspekt auch im Rahmen des Erbteilskaufvertrages abdecken. Hierzu vereinbart man eine sog. Haftungsfreistellung, d. h. kommt es zum Haftungsfall, so kann der Käufer beim Verkäufer Rückgriff nehmen und sich die Aufwendungen erstatten lassen.

Neben den bekannten Schadensersatzansprüchen kann es natürlich jederzeit sein, dass noch neue, bislang unbekannte, Ansprüche gegen den Nachlass geltend gemacht werden. Vorteilhaft ist es, wenn bereits ein Aufgebotsverfahren durchgeführt wurde. Dann ist das Risiko von unbekannten Ansprüchen geringer, aber keinesfalls ausgeschlossen. Ist der Erbfall bereits 3 oder mehr Jahre zurückliegend, so kommt häufig die Einrede der Verjährung zu Gunsten des Erbteilskäufers zum Tragen. Aber nicht alle Ansprüche verjähren innerhalb von 3 Jahren, die Zeitspanne kann bis zu 30 Jahre betragen. Diese Aspekte sollte im nachfolgenden Abschnitt 'Berücksichtigung von Chancen und Risiken' berücksichtigt werden.

Erbteil bewerten: Meine weiteren Artikel

Größe Ihres Erbteils - Anteil an der Gesamterbschaft

Die Größe ihres Anteils am Nachlass bestimmt sich nach der Erbquote. Je nach testamentarischer Bestimmung oder Rangfolge in der gesetzlichen Erbfolge ergibt sich diese automatisch. In der Praxis werfen Sie einen Blick in den Erbschein, dort ist die Erbquote benannt.

Berücksichtigung von Chancen und Risiken bei der Bewertung des Erbteils

Als Käufer eines Erbteils kauft man quasi 'die Katze im Sack'. Stellt sich später heraus, dass der Erbteil viel mehr wert war, weil unbekannte Kunstschätze ein Vermögen wert sind oder eine Grünfläche als Bauland genutzt werden kann, so kann sich der Käufer über den Gewinn freuen. Kommen hingegen nach dem Kauf Gläubiger auf den Erbteilskäufer zu, die vorher nicht in Erscheinung getreten sind, oder ist das Grundstück mit Altlasten versehen, so kann die damit verbundene Haftung schnell sehr teuer werden.

Sowohl der Käufer wie auch der Verkäufer des Erbteils müssen sich daher Gedanken über die Chancen und Risiken des Nachlasses machen. Hierzu sollten beide Seiten versuchen Aufklärung zu betreiben und sich möglichst umfassende Informationen über den Nachlass besorgen. Gespräche, Vor-Ort-Besichtigungen, Einsichten in behördliche Unterlagen usw. sind hier die Mittel der Wahl.

Im Anschluss werden beide Parteien individuell eine Bewertung für die Chancen und Risiken vornehmen.

Aufwände für die Realisierung des Nachlassinhalts

Zuletzt kommen auf den Erbteilskäufer noch Aufwände zu, um die Werte im Nachlass realisieren zu können. Hierzu gehören zeitliche Aufwände für Gespräche und Verhandlungen mit den übrigen Miterben. Aber auch Kosten für Rechtsberatung werden anfallen und sind vom Käufer zu tragen. Zieht sich die Auseinandersetzung länger hin, so werden Kosten für die Verwaltung des Nachlasses anfallen.

Diese Aufwände, die der Erbteilskäufer dem Erben abnimmt, wird er in Abzug bringen wollen. Hierauf sollte sich der Verkäufer einstellen.

Der Wert Ihres Erbteils

Wie geht es nach der Bewertung des Erbteils für Sie weiter?

Auf Basis des ermittelten Wertes des Erbteils können Sie grundsätzlich in zwei Richtungen weiterüberlegen:

Herbert, HEREDITAS » Erb-Assistent, bespricht Ihre Frage mit Ihnen im Dialog — verständlich und auf Ihre Lage bezogen.

Zum einen können Sie versuchen, die übrigen Erbteile - oder zumindest möglichst viele davon - von den Miterben zu erwerben. Dies macht vor allem dann Sinn, wenn Sie den Wert der Erbschaft deutlich höher einschätzen, als das die Miterben tun. So können Sie vergleichsweise günstig an die vorhandenen Werte kommen. Insbesondere wenn Grundstücke oder Altbauten enthalten sind, kann dies sehr spannend sein.

Ist der Erwerb der Erbteile für Sie uninteressant oder finanziell nicht abbildbar, so können Sie auf Basis des Wertes auf die Suche nach einem Kaufinteressenten für ihren Erbteil gehen. Eine konkrete Aufstellung der Aktiva und Passiva sowie eine Kaufpreisvorstellung erleichtern diesen Prozess erheblich. Details hierzu lesen Sie auf meiner Seite Erbteil verkaufen.

E-Book: „Die Erbengemeinschaft – In 9 Schritten zur Lösung“

- Gratis-E-Book „Die Erbengemeinschaft – In 9 Schritten zur Lösung“: Mein Leitfaden, wie Sie Ihren Weg aus der Erbengemeinschaft finden. Exklusive und kostenfreie Zugabe zum Newsletter!

- Checkliste Todesfall: Die wichtigsten Aufgaben für Angehörige in den ersten Tagen und Wochen nach dem Todesfall. Ebenfalls kostenlos zum Newsletter!

- Der Newsletter: Nichts mehr verpassen. Meine exklusiven Insider-Tipps, neueste Beiträge und aktuelle Entwicklungen!

Was Leser zu diesem Thema fragen

Wie kann ich den Wert meines Erbteils selbst ermitteln?

Welche Kosten können bei der Bewertung meines Erbteils anfallen?

Was muss ich beachten, wenn ich meinen Erbteil verkaufen möchte?

Welche Risiken sind mit dem Kauf eines Erbteils verbunden?

Wie beeinflusst die Erbquote den Wert meines Erbteils?

Aus der Praxis von Lesern

Worauf dieser Beitrag beruht

Die Informationen auf dieser Seite sind sorgfältig recherchiert. Folgende Quellen empfehle ich im Kontext Erbteil bewerten:

* Ein Stern neben einem Link oder an der Abschnittsüberschrift bedeutet, dass ich vom verlinkten Anbieter möglicherweise eine Vergütung erhalte (Werbung): manchmal, sobald Sie den Link klicken; oft nur dann, wenn Sie einen Vertrag abschließen; und selten pauschal für die Verlinkung selbst. So finanziere ich diese Webseite. Auf den Preis, den Sie möglicherweise beim verlinkten Anbieter zahlen, wirkt sich dies nicht aus.

Dr. jur. Stephan Seitz

Ich bin Mitglied der DVEV — Deutsche Vereinigung für Erbrecht und Vermögensnachfolge.

Ich bin Mitglied der DVEV — Deutsche Vereinigung für Erbrecht und Vermögensnachfolge.

Kommentare

Bislang keine Kommentare.Schreiben Sie Ihren Kommentar!